La era digital implica grandes retos y ofrece atractivas oportunidades a una actividad que arrancó con la civilización misma: la industria aseguradora.

Suele citarse como origen del primer seguro al célebre código de leyes creado por el rey Hammurabi de Babilonia hace 4,000 años. En este código se incluían 282 cláusulas dedicadas al «préstamo a la gruesa ventura», un seguro marítimo por el cual un mercader recibía el dinero para financiar el viaje de un barco. Si éste naufragaba, se liberaba de la obligación de pagar el préstamo, mientras que si alcanzaba el puerto debía abonar el capital y los intereses.

Síguenos en Google Noticias y descubre contenidos relevantes para la persona de la Alta Dirección.

DE LA ANTIGÜEDAD A LA MODERNIDAD

Por la misma época, los mercaderes chinos y fenicios adoptaron el modelo babilonio, que más tarde pasaría al Imperio Romano en una primigenia forma de mercado de seguros marinos, que continuaría evolucionando en las ciudades Estado de Venecia y Génova, para las cuales asegurar el transporte marítimo por el Mediterráneo se convirtió en una estrategia altamente sofisticada. En esta línea, en 1549 el emperador español, Carlos V, dictó la primera ley que reguló con carácter obligatorio el contrato de Seguro Marítimo.

No fue hasta finales del siglo XVII que esta industria entendió el auténtico valor de la información, cuando abrió sus puertas la cafetería Lloyd’s, cerca de los muelles de Londres. Su propietario fue un paso más allá, creando un boletín con datos sobre puertos extranjeros, nivel de mareas y una bitácora de idas y vueltas de toda clase de embarcaciones, convirtiendo su establecimiento en un lugar en donde empezaron a combinarse seguros y apuestas, permitiendo analizar detalladamente los riesgos de una operación para luego proceder a su comercialización entre cualquiera que estuviera interesado.

Ya por entonces, los gobiernos de algunos países se financiaban con mecanismos propios de la industria aseguradora, abandonando la venta de bonos que pagaban cuotas regulares hasta que expirase el citado bono, para ofrecer ahora una renta anual hasta que falleciera el comprador de éste, lo que para muchos inversionistas se convirtió en un seguro.

Te recomendamos este webinar con el tema: «Perspectiva financiera». Oswaldo Reyes, asesor fiscal, escritor y conferencista internacional

Hoy en día, disponer de una póliza de seguro se ha convertido en un recurso necesario y muy valorado por la mayoría de los ciudadanos, ya sea éste proporcionado por el sector público o por el privado, siendo considerado un factor de seguridad y estabilidad que refleja también el vigor y salud de la economía de un país, dando lugar a seguros de desempleo, de enfermedad o de envejecimiento en el ámbito gubernamental y a los de daños y beneficios en la esfera particular y en la de los negocios.

En México, los contratos de seguro precedieron a las compañías aseguradoras. Su itinerario comenzó en 1870, con la promulgación del primer Código Civil, siendo en 1892 cuando se aprobó la primera ley que regía a las compañías de seguros, fundándose 5 años después la Asociación Mexicana de Agentes de Seguros contra Incendio, formada por 17 aseguradoras.

Durante 2020 el movimiento

fue innegable y de proporciones prometedoras, experimentando

las aseguradoras en el ramo

de gastos médicos un

crecimiento de 2.6% respecto

del año anterior.

EL SHOCK DIGITAL

La relevancia y masificación que ha ido adquiriendo la industria aseguradora contrasta, sin embargo, con la visión que tienen de ella muchos de sus clientes y proveedores, quienes acostumbran a contemplarla como una realidad burocrática, compleja, aburrida y que se mueve muy lentamente. Pero todo esto está cambiando a pasos acelerados…

El advenimiento de internet, de los smartphones y de otras tecnologías impulsadas por la cuarta Revolución Industrial –como la realidad virtual o aumentada, la inteligencia artificial, el blockchain, los hogares inteligentes o el internet de las cosas– está dando lugar a cambios sin precedentes.

Hoy en día, la confluencia de sensores de comportamiento que permiten obtener infinidad de datos, los cuales son almacenados virtualmente en la nube e interpretados rápidamente por algoritmos avanzados, están rompiendo los paradigmas en toda la industria financiera, desde los bancos a las aseguradoras. Nadie está a salvo de la digitalización, especialmente por haberse convertido en una expresión irrenunciable de la personalidad, así de como de los hábitos y preferencias de las generaciones Millennial y Centennial.

Te recomendamos leer: Guía para la transformación digital. Un tema de estrategia, no de tecnología

Para todos los actores del ecosistema asegurador, el desafío es real y a veces abrumador, aunque también repleto de estímulos. Este artículo pretende profundizar en la ola tecnológica que se avecina, la cual consideramos verdaderamente emocionante, ya que brinda la oportunidad de innovar sin barreras ni prejuicios, pensando siempre y ante todo en las necesidades y deseos del cliente, evolucionando los roles de aseguradoras, corredores, agentes o reaseguradoras en aras de mantener su crecimiento y prosperidad.

LA OPORTUNIDAD DE LOS PROBLEMAS «ETERNOS»

Como si se tratara de varios dilemas irresolubles, hay dificultades que llevan años afectando a la industria aseguradora en México. En primer lugar, está la percepción que tiene la ciudadanía acerca de las aseguradoras y de su trabajo.

Esto se refleja en la escasa cantidad de personas que tiene contratado un seguro de gastos médicos. Actualmente en México, menos de 10% de la población dispone de una póliza de esta naturaleza, aunque los costos médicos vinculados a la pandemia COVID-19 han superado ya los 400,000 pesos en hospitales privados.

Es imposible abordar estas líneas sin hacer referencia al impacto que ha tenido –y todavía tiene– la pandemia de COVID-19 sobre todo el ecosistema asegurador, forzando una profunda reflexión entre todos sus protagonistas. No en vano, durante 2020 el movimiento fue innegable y de proporciones prometedoras, experimentando las aseguradoras en el ramo de gastos médicos un crecimiento de 2.6% respecto del año anterior.

Luego está la particular cultura con que se manejan algunas personas. Uno de los gastos recurrentes más comunes a los que se enfrentan las aseguradoras son los casos de fraude, desde la doble contratación de seguros de auto hasta los engaños en el campo de los gastos médicos, pasando por multitud de picarescas de lo más creativas.

En el supuesto de los vehículos, es obligación del contratante notificar a las aseguradoras que hay otra empresa asegurando un vehículo. Cuando no se notifica a las aseguradoras y se cobra dos veces por el mismo siniestro, el usuario comete fraude, y las aseguradoras quedan libres de cumplir sus obligaciones.

En lo referente a los gastos médicos, de acuerdo con la Asociación Mexicana de la Industria de Seguros (AMIS) los fraudes cometidos por pacientes ascienden a 8,600 millones de pesos anuales, en gran medida por la inflación de costos por parte de algunos centros médicos o por la suplantación de identidad por parte de pacientes.

Finalmente nos encontramos con el reto tecnológico. Para las aseguradoras no está siendo tarea fácil unir en el mismo ecosistema digital a un universo de protagonistas tan diverso y heterogéneo, surgiéndoles muchas interrogantes a la hora de detectar la mejor alternativa para vincular a corredores, agentes, hospitales, médicos, talleres, agencias, clientes, familiares…

Nadie está a salvo de

la digitalización, por haberse

convertido en una expresión

irrenunciable de la personalidad,

así como de los hábitos y

preferencias de los

millennial y centennial.

En la práctica, muchos de estos actores pueden ser auténticos desconocidos para una aseguradora, que no solo no los conoce, sino que muchas veces es una completa ignorante de sus hábitos o necesidades, lo que merma la interacción y la experiencia que mantiene con sus grupos de interés.

A esta complejidad se suma la obligación de apegarse a procesos regulados, lo que no les ayuda a hacer apuestas tecnológicas con la agilidad que los tiempos parecen requerir, lo que agrava nuevamente la satisfacción y el sentido de pertenencia de muchos de sus clientes, los cuales muestran reticencias por la lentitud de las cotizaciones, el mejorable seguimiento de siniestros y la validación de algunos datos.

No es de extrañar que, entre tanto problema aparentemente eterno y sin solución, haya emprendedores que observen un escenario de oportunidades sensacionales para detonar un cambio tecnológico que resuelva para siempre estos falsos dilemas.

Conecta con nosotros, ahora en TELEGRAM: https://t.me/ISTMOconnection

NUEVAS EXPECTATIVAS PARA LA INDUSTRIA

En México el término Insurtech es relativamente nuevo y, aunque previamente se vinculaba con una rama de la industria Fintech, el mercado ha mostrado ser suficientemente grande y singular para convertirse en una industria independiente.

Las Insurtech abren el paso a una nueva era con reglas distintas y socios diferentes, donde evolucionan procesos y experiencias de los usuarios, redimensionando las expectativas de todas las partes en un nuevo juego con diferentes posibilidades que no son incompatibles con la industria tradicional, sino una combinación de conocimientos y experiencias de alto potencial.

¿Pero qué hacen exactamente? Las Insurtech son empresas que incorporan un fuerte factor tecnológico dentro de la industria aseguradora, destacando por su sólido compromiso con la digitalización, además de proyectar una visión empática con las nuevas generaciones.

De acuerdo con Capgemini, las Insurtech se dividen en tres tipos: distributors, full-carriers y enablers; es decir, distribuidores de servicios de aseguradoras, aseguradoras que toman el riesgo por sí mismas y habilitadoras de procesos, respectivamente. A nuestro juicio, la filosofía de la mayoría de las empresas Insurtech se basa en cuatro pilares claramente disruptivos:

•Una experiencia de compra más social, entendiendo los hábitos y preferencias de las nuevas generaciones en un contexto amigable en el que se comparten opiniones, experiencias y recomendaciones.

•El uso del canal móvil para la comunicación posventa, reinventando el concepto de cercanía y usabilidad al brindar experiencias digitales memorables, especialmente en el proceso de información y gestión de reclamos de siniestros.

•Un retorno de las pólizas más justo y personalizado, potenciando el «pago por uso», creando auténticos productos a la medida de sus usuarios, empleando para este fin herramientas como apps, sensores o wearables.

•El recurso de los analíticos, gestionando inteligentemente grandes cantidades de datos para ofrecer respuestas rápidas y adecuadas, incluso anticipándose al futuro, mediante análisis predictivos de algunos comportamientos.

LAS INSURTECH TAMBIÉN TIENEN QUE ADAPTARSE

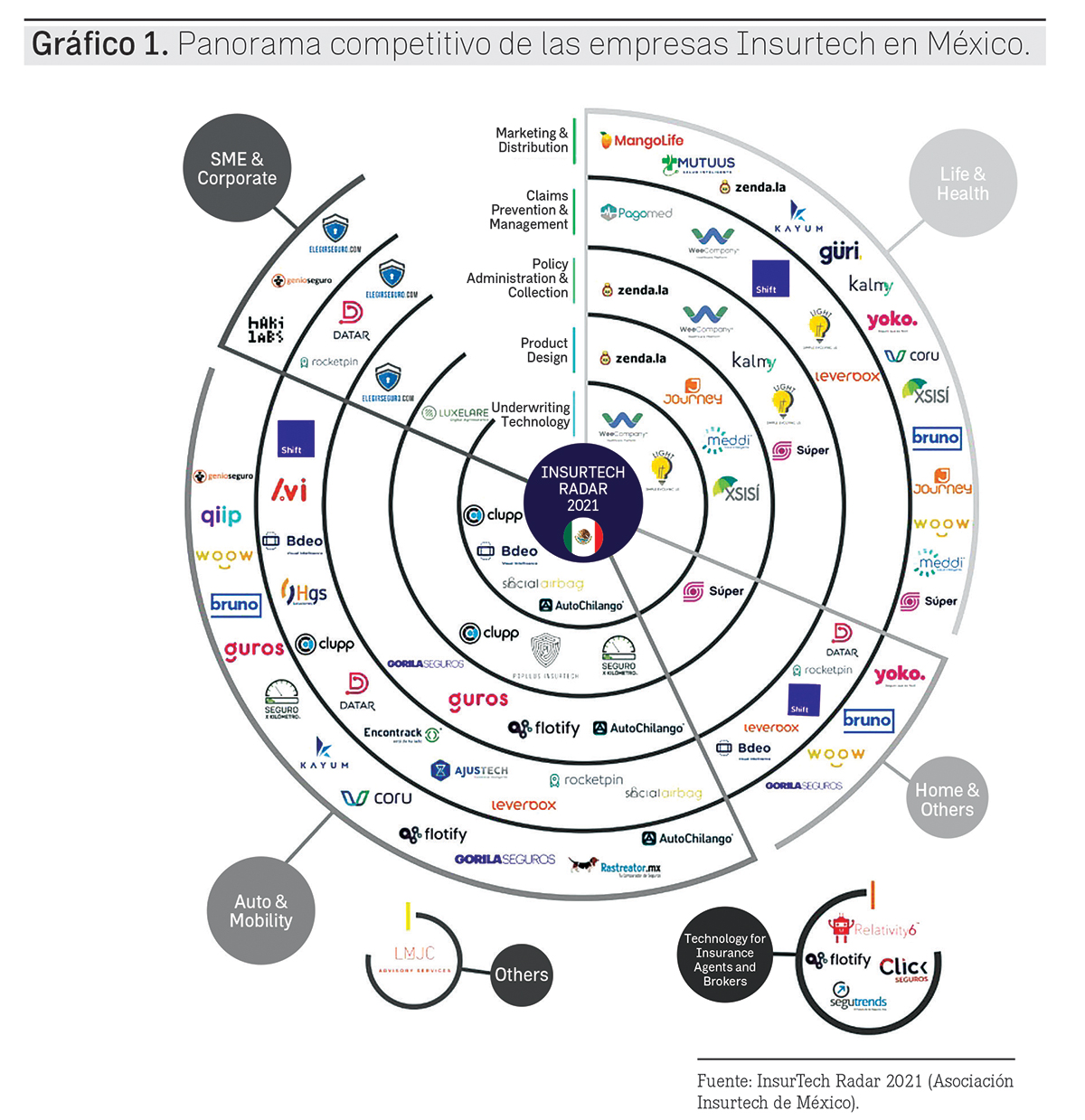

Actualmente, existen en México 43 empresas de muy diversa índole registradas como Insurtech, dividiéndose entre todas las ramas de la industria, como salud, hogar, autos y corporativo (ver Gráfico1).

Más allá de las cuestiones propias de cualquier emprendimiento, y de la incierta travesía que esto supone, ser una Insurtech en México puede ser muy retador.

Las Insurtech colaboran con aseguradoras trasnacionales y nacionales, también con grandes corredores y agentes, que manejan carteras gigantescas con una soltura difícilmente replicable en un ambiente donde mantienen una influencia extraordinaria.

Cuando una Insurtech logra acercarse a algunas de estas empresas y recibe una respuesta positiva, se enfrenta de inmediato con nuevos retos debido a la cantidad de información sensible que utilizan las aseguradoras, lo que las obliga a cumplir reglamentaciones como cualquier otra empresa para garantizar la protección de datos. A su vez, como les sucede a muchos corredores, cuando las Insurtech ofrecen venta de pólizas, deben obtener la certificación correspondiente.

UN FUTURO DE ALIANZAS Y COOPERACIÓN

La cooperación entre jugadores tradicionales y empresas Insurtech puede ser el parteaguas que llevamos esperando mucho tiempo, redefiniendo el tablero con nuevas piezas y atractivas jugadas que coloquen al cliente en el centro de la partida.

Esto puede ser así, porque el uso avanzado de la tecnología puede bajar los costos de manera exponencial, tanto en el ámbito de la eficiencia como en el de la reducción de fraudes, disminuyendo los tiempos de respuesta y facilitando el conocimiento de las necesidades reales de los usuarios.

Con esta sinergia, las aseguradoras podrán crear productos altamente personalizados que supongan un riesgo menor para ellas, creando más valor en las diferentes etapas de la cadena de valor del mercado de seguros. Del mismo modo, los corredores y agentes verán complementada su oferta comercial, acercándolos a nuestros nuevos productos, servicios y clientes, lo que puede expandir su alcance además de incrementar considerablemente sus volúmenes de facturación.

Las Insurtech abren

el paso a una nueva era

con reglas distintas y

socios diferentes,

donde evolucionan procesos

y experiencias de los usuarios.

Esta potencial y muy rentable transformación no ha sido ajena para las grandes compañías hi-tech, como Google, Amazon, Apple o Facebook que ya tienen cierta presencia en el ecosistema y que no niegan su interés por implicarse cada vez más, observando con paciencia y atención los movimientos de los grandes jugadores del sector, con el propósito de tomar decisiones futuras de gran calado.

En el caso de Google, la firma ha invertido en 14 empresas Insurtech desde 2014 y en marzo de 2021 contrató a Nigel Walsh, exsocio de Deloitte especializado en Insurtech, para liderar su negocio de seguros en Norteamérica, una señal inequívoca de por dónde pasan sus intenciones.

Para establecerse exitosamente la colaboración ganadora entre empresas tradicionales e Insurtechs se requerirá de una legislación afín a la tecnología, así como la superación de paradigmas obsoletos y anacrónicos, pues el futuro no se puede sustentar ya sobre ventajas o privilegios, sino sobre innovaciones y resultados, debiendo participar todos en la digitalización de una industria que se ha hecho más necesaria y presente que nunca.